¿Qué es la contabilidad de la riqueza?

Para cada país, la riqueza es lo que sustenta los ingresos que el país genera. Esto incluye, edificios, bienes manufacturados como maquinaria utilizada en fábricas, infraestructura como carreteras y puertos y activos naturales como tierra, bosques, peces, minerales y energía, así como también el capital social y humano. La Contabilidad de la Riqueza mide estos activos y bienes de capital que son insumos para nuestro bienestar económico.

Todos los países siguen el Sistema de Contabilidad Nacional (SCN) que provee un estándar internacional para medir los ingresos y el ahorro nacional. El SCN, que ha estado en uso desde los cincuentas, presenta una manera para contabilizar la riqueza, pero relativamente pocos países lo llevan a cabo. Sin la contabilidad de la riqueza, los países tienen un cuadro muy incompleto de sus perspectivas de ingresos futuros, así como la evaluación de un negocio no estaría completo sin analizar su hoja de balance general.

Una verdadera contabilidad integral de la riqueza iría más allá del SCN, para incluir formas más amplias de riqueza como el capital humano y los beneficios derivados de los servicios de los ecosistemas, tales como la polinización y la protección contra las inundaciones que proveen los manglares.

Publicaciones relacionadas (inglés)

- Ahorro Neto Ajustado: una perspectiva más exacta sobre sostenibilidad (inglés)

- El agotamiento del petróleo y el Ahorro Neto Ajustado en Sudán y Sudán del Sur (inglés), marzo 2013

- ¿Qué tan rico es Mozambique después del descubrimiento del carbón y el gas? Midiendo la riqueza en Mozambique, usando el marco de la contabilidad de la riqueza (inglés), junio 2013

- Invertir la riqueza mineral en el desarrollo de activos: Ghana, Liberia y Sierra Leona (inglés), abril 2012

- ¿Qué tan rico es Mozambique después del descubrimiento del carbón y el gas? (inglés)

- Más allá del PIB: cómo factorizar el capital natural en la toma de decisiones económicas (inglés), junio 2012

Video sobre contabilidad de la riqueza (inglés)

Datos sobre contabilidad de la riqueza (inglés)

¿Por qué el PIB no es suficiente como indicador?

Los países se basan en PIB (producto interno bruto) como una medida de su rendimiento económico. Sin embargo, el PIB sólo mide los ingresos corrientes y la producción. El PIB no nos dice nada acerca de los ingresos a largo plazo. No responde a las preguntas como: ¿son sostenibles los ingresos y el crecimiento? ¿Estarán disponibles los mismos niveles de ingresos para nuestros hijos? El PIB no establece nada acerca de los activos en que se basa esta generación de ingresos. Por ejemplo, cuando un país explota sus minerales, en realidad está agotando su riqueza.

¿Cómo la contabilidad de la riqueza puede ayudar a los países a crecer de forma sostenible?

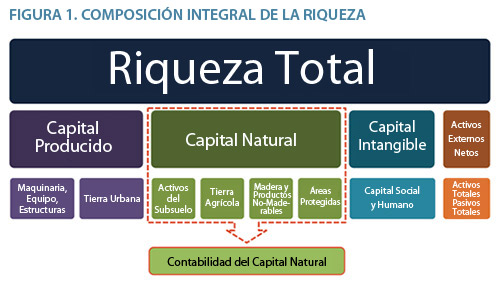

La riqueza de un país incluye el capital producido (construcciones, maquinaria e infraestructura); el capital natural tal como la tierra, bosques, peces, minerales y energía; capital social y humano; y los activos externos netos. Ver Figura 1, abajo.

La contabilidad integral de la riqueza puede proporcionar un estimado de la riqueza total de un país, midiendo el valor de los diferentes componentes de la riqueza. Los cambios en la riqueza son un indicador para evaluar si un país está incrementando sus ingresos sin agotar sus existencias.

Medimos cambios en la riqueza a través del Ahorro Neto Ajustado (ANA). El Ahorro Nacional Bruto mide la diferencia entre producción y consumo, pero no toma en cuenta la depreciación del capital manufacturado o cambios en el capital natural o humano. El ANA mide la diferencia real entre la producción y el consumo, valuando la depreciación del capital fijo, pero también la inversión en capital humano, el agotamiento de los recursos naturales y los daños debidos a la contaminación. Leer más sobre ANA como un indicador (inglés).

¿Cómo está relacionada la contabilidad de la riqueza con WAVES?

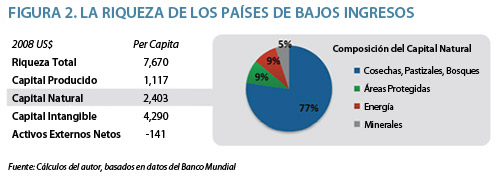

El capital natural es especialmente importante para muchos países en desarrollo dónde este forma una gran parte de su riqueza total. Como se muestra en la Figura 2, las cuentas del capital natural representan más del 30% de la riqueza total de los países de bajos ingresos. La contabilidad del Capital Natural (CCN) se centra en este componente crucial de la riqueza.

En Febrero de 2012, la Comisión de Estadísticas de las Naciones Unidas (UNSC por sus siglas en inglés) aprobó el Sistema de Contabilidad Ambiental y Económico (SCAE) como un estándar estadístico internacional tal como el Sistema de Contabilidad Nacional (SCN). El SCAE proporciona una metodología estándar para recopilar cuentas de materiales de recursos naturales como minerales, agua, energía y madera, así también la emisión de contaminantes como los gases de efecto invernadero. El SCAE cubre cuentas de activos y cuentas de flujo de capital, ambos monetarios y físicos. La metodología para la contabilidad de los ecosistemas, o para regular los servicios para los ecosistemas, están aún en desarrollo. Esto es un paso fundamental hacia adelante en la contabilidad del capital natural, que ahora puede implementarse a escala. Al proporcionar información crucial para la administración de los recursos naturales, la CCN puede ser una herramienta poderosa para los formuladores de políticas que se enfrentan a disyuntivas en una economía en crecimiento.

La Alianza WAVES está trabajando con los ministerios de planificación, desarrollo y finanzas en todo del mundo para integrar los recursos naturales en la planificación del desarrollo por medio de la CCN.

El Banco Mundial y la contabilidad de la riqueza: cronología

En los noventas: El Banco Mundial comenzó a construir una base de datos mundial de las medidas integrales de la riqueza de los países.

En 1999: Publica el Ahorro Neto Ajustado (ANA) (inglés) como indicador, también llamado el ahorro real, definido como el ahorro nacional bruto ajustado para la variación anual del volumen de las diferentes formas de capital, como un indicador complementario de la riqueza integral

En el 2000: Inicia la publicación anual del indicador ANA para más de 200 países en el Pequeño Libro de Datos Verdes (inglés).

En el 2006: Publicó ¿Dónde está la riqueza de las naciones? Midiendo el capital para el Siglo 21 (2006) (inglés), que proporcionó la primera panorámica de la riqueza integral de 120 países para el año 2000.

En el 2010: Lanzamiento de la Contabilidad de la Riqueza y Valoración de los Servicios a los Ecosistemas, Alianza Mundial (WAVES) para ayudar a los países a construir las cuentas de capital natural para garantizar que los valores del capital natural sean incluidos en las políticas de desarrollo.

En el 2011: Publicó La cambiante riqueza de las naciones: midiendo el desarrollo sostenible en el nuevo milenio (inglés), con estimados de la riqueza integral para 1995, 2000 y el 2005.